Поиск по библиотеке

Результаты поиска

-

Повышение значимости и теоретических основ розничных банковских услуг в условиях банковской трансформации

Повышение значимости и теоретических основ розничных банковских услуг в условиях банковской трансформации

Экономика и инновационные технологииВ статье рассматривается концепция розничных банковских услуг, актуальность развития розничных банковских услуг в банковской системе Узбекистана, взгляды зарубежных и отечественных ученых на розничные банковские услуги, роль розничных банковских услуг в трансформации банков, текущее состояние розничных банковских услуг.

-

РАҚАМЛИ ИҚТИСОДИЁТ ШАРОИТИДА МАСОФАВИЙ БАНК ХИЗМАТЛАРИНИ КЎРСАТИШ МОЛИЯ БОЗОРИНИНГ КЕЛАЖАК ЛОКОМОТИВИ СИФАТИДАБутунги кунда дунёда электрон тўловларни амалга оширишда QR-кодлардан фаол равишда фойдаланилади. Бу амалиёт республикамизга ҳам жадаллик билан кириб келмоқда. Хусусан, харидор ўз банк тўлов картасини смартфондаги иловага боғлайди, савдо тармоқларида харид қилишда ёки хизматлар учун тўловни амалга оширишда банк картасидан фойдаланмай, мазкур илова ёрдамида ҳисоб-китоб қилади. Ҳисоб-китобнинг бундай усули харидор учун ҳам, сотувчи учун ҳам оддий банк пластик картасидан тўловни амалга оширишдан кўра қулайроқ. QR-код қўлланилганда картани қабул қилиш учун терминалдан фойдаланилмайди – унинг ўрнини смартфон босади.

РАҚАМЛИ ИҚТИСОДИЁТ ШАРОИТИДА МАСОФАВИЙ БАНК ХИЗМАТЛАРИНИ КЎРСАТИШ МОЛИЯ БОЗОРИНИНГ КЕЛАЖАК ЛОКОМОТИВИ СИФАТИДАБутунги кунда дунёда электрон тўловларни амалга оширишда QR-кодлардан фаол равишда фойдаланилади. Бу амалиёт республикамизга ҳам жадаллик билан кириб келмоқда. Хусусан, харидор ўз банк тўлов картасини смартфондаги иловага боғлайди, савдо тармоқларида харид қилишда ёки хизматлар учун тўловни амалга оширишда банк картасидан фойдаланмай, мазкур илова ёрдамида ҳисоб-китоб қилади. Ҳисоб-китобнинг бундай усули харидор учун ҳам, сотувчи учун ҳам оддий банк пластик картасидан тўловни амалга оширишдан кўра қулайроқ. QR-код қўлланилганда картани қабул қилиш учун терминалдан фойдаланилмайди – унинг ўрнини смартфон босади.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Оценка и управление банковскими рисками посредством аппетита к риску и профиля риска

Оценка и управление банковскими рисками посредством аппетита к риску и профиля риска

Экономика и инновационные технологииВ статье представлен набор индикаторов, позволяющих осуществлять постоянный мониторинг банковских рисков и заранее предупреждать об уровне рисков и значительных рисков, от которых банк согласился или намеревается отказаться для достижения своих бизнес-целей. Также даются научные предложения и заключения по процессу разработки индикаторов риск-аппетита и профиля риска, по совокупности механизмов и систем в банках.

-

Цифровые банковские технологии, их уникальные особенности и способы их эффективного использования

Цифровые банковские технологии, их уникальные особенности и способы их эффективного использования

Экономика и инновационные технологииВ этой статье рассматриваются технологии цифрового банкинга, их состав и элементы. Подробно изучены, проанализированы научные взгляды зарубежных и отечественных ученых на банковские технологии, высказаны авторские мнения. В нем также представлены банковские технологии, используемые сегодня в банках по всему миру, и раскрываются их уникальные особенности и преимущества. Кроме того, разработаны научно обоснованные предложения по эффективному использованию банковских технологий и дальнейшему повышению их эффективности.

-

ХУСУСИЙ БАНКЛАРНИНГ КАПИТАЛЛАШУВ ДАРАЖАСИ ОШИРИШ ЙЎЛЛАРИТижорат банкларининг капиталлашув даражасини ошириш ва молиявий барқарорлигини мустаҳкамлаш мамлакат банк тизимининг барқарорлигини таъминлашнинг зарурий шарти ҳисобланади. Шу сабабли, Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ-4947-сонли Фармони билан тасдиқланган “Ўзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегияси”да банк тизимини ислоҳ қилишни чуқурлаштириш ва барқ арорлигини таъминлаш, банкларнинг капиталлашиш даражасини ошириш ва молиявий барқарорлигини мустаҳкамлаш мамлакат банк тизимини ривожлантиришнинг устувор йўналишлари сифатида эътироф этилган.

ХУСУСИЙ БАНКЛАРНИНГ КАПИТАЛЛАШУВ ДАРАЖАСИ ОШИРИШ ЙЎЛЛАРИТижорат банкларининг капиталлашув даражасини ошириш ва молиявий барқарорлигини мустаҳкамлаш мамлакат банк тизимининг барқарорлигини таъминлашнинг зарурий шарти ҳисобланади. Шу сабабли, Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ-4947-сонли Фармони билан тасдиқланган “Ўзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегияси”да банк тизимини ислоҳ қилишни чуқурлаштириш ва барқ арорлигини таъминлаш, банкларнинг капиталлашиш даражасини ошириш ва молиявий барқарорлигини мустаҳкамлаш мамлакат банк тизимини ривожлантиришнинг устувор йўналишлари сифатида эътироф этилган.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Квалификация мошенничества в сфере онлайн-банкингаВ настоящее время в сфере банковской деятельности активно применяются так называемые «высокие технологии», в том числе системы дистанционного банковского обслуживания или онлайн-банкинг. Между тем, появление данных сервисов банков значительно усложнило квалификацию хищений, совершаемых в сфере банковского обслуживания. Онлайн-банкинг представляет собой совокупность информационных технологий, направленных на предоставление банковских услуг через сеть Интернет, без личного визита клиента в банк. Наиболее распространенным примером онлайн-банкинга является осуществление банковских операций путем использования телефонов, компьютеров, банкоматов.

Квалификация мошенничества в сфере онлайн-банкингаВ настоящее время в сфере банковской деятельности активно применяются так называемые «высокие технологии», в том числе системы дистанционного банковского обслуживания или онлайн-банкинг. Между тем, появление данных сервисов банков значительно усложнило квалификацию хищений, совершаемых в сфере банковского обслуживания. Онлайн-банкинг представляет собой совокупность информационных технологий, направленных на предоставление банковских услуг через сеть Интернет, без личного визита клиента в банк. Наиболее распространенным примером онлайн-банкинга является осуществление банковских операций путем использования телефонов, компьютеров, банкоматов.

Правовые вопросы противодействия мошенничеству и киберпреступлений -

Проблемы эффективности деятельности в контексте оптимизации источников доходов банка в контекстеВ статье исследуются проблемы и перспективы развития отечественных коммерческих банков в современных условиях модернизации отечественной экономике. В основе успешной банковской бизнес-стратегии является добросовестная деятельность, оптимизация банковских расходов, формирование пакета выгодных предложений для клиентов, активная эффективная коммуникационная политика по продвижению банка и его продуктов.

Проблемы эффективности деятельности в контексте оптимизации источников доходов банка в контекстеВ статье исследуются проблемы и перспективы развития отечественных коммерческих банков в современных условиях модернизации отечественной экономике. В основе успешной банковской бизнес-стратегии является добросовестная деятельность, оптимизация банковских расходов, формирование пакета выгодных предложений для клиентов, активная эффективная коммуникационная политика по продвижению банка и его продуктов.

Экономика и инновационные технологии -

Рақамли иқтисодиётда масофавий банк хизматларининг эволюцион ривожланиши: мулоҳазалар ва таҳлиллар

Рақамли иқтисодиётда масофавий банк хизматларининг эволюцион ривожланиши: мулоҳазалар ва таҳлиллар

Экономика и инновационные технологииЖаҳонда банкларнинг трансформациялашув жараёнида банк хизматларининг масофадан уяли алоқа воситалари, интернет ва бошқа банк технологиялари имкониятлари асосида кўрсатилиши ортиб бораётганлиги сабабли, бугунги кундаги банк технологиялар ҳамда келгусидаги банк технологияларнинг ривожланиш йўналишлари таҳлил қилинган. Ушбу тадқиқотнинг натижалари Ўзбекистон банк тизимида масофавий банк хизматларини ривожлантириш учун амалий аҳамиятга эга.

-

Рақамли иқтисодиётда масофавий банк хизматларининг эволюцион ривожланиши: мулоҳазалар ва таҳлиллар

Рақамли иқтисодиётда масофавий банк хизматларининг эволюцион ривожланиши: мулоҳазалар ва таҳлиллар

Экономика и инновационные технологииЖаҳонда банкларнинг трансформациялашув жараёнида банк хизматларининг масофадан уяли алоқа воситалари, интернет ва бошқа банк технологиялари имкониятлари асосида кўрсатилиши ортиб бораётганлиги сабабли, бугунги кундаги банк технологиялар ҳамда келгусидаги банк технологияларнинг ривожланиш йўналишлари таҳлил қилинган. Ушбу тадқиқотнинг натижалари Ўзбекистон банк тизимида масофавий банк хизматларини ривожлантириш учун амалий аҳамиятга эга.

-

Ўзбекистонда самарали банк инфратузилмаси ва кредитлаш жараёнлари истиқболлари

Ўзбекистонда самарали банк инфратузилмаси ва кредитлаш жараёнлари истиқболлари

Экономика и инновационные технологииУшбу мақолада Ўзбекистон Республикасида банк тизими инфратузулмаси, хусусан банк инфратузулмасининг назарий асослари, унинг элементлари, ўзига хос хусусиятлари ва ташкил этиш тартиблари кўриб чиқилган. Шунингдек мамлакатда самарали банк инфратузулмасини

шакллантиришдаги муаммолар таҳлил қилинган ҳамда уларни бартараф этиш бўйича амалий таклифлар берилган. -

Клиентоориентированная маркетинговая стратегия в коммерческих банках

Клиентоориентированная маркетинговая стратегия в коммерческих банках

Экономика и инновационные технологииБанковская система занимает важное место в развитии национальной экономики и играет важную роль в финансовой поддержке хозяйствующих субъектов и предпринимателей. В статье дано авторское описание клиентоориентированности в банковской практике. Согласно этому определению, клиентоориентированность обеспечивает поддержку на всех уровнях управления банковской системой в рамках особого алгоритма взаимодействия клиента и банка и выполнения его требований. Представлены факторы, относящиеся к банкам, в которых применяется современная концепция клиентоориентированности. В статье также анализируются основные направления привлечения клиентов в банки. Кроме того, показано влияние характеристик банковских услуг на характер банковского маркетинга.

-

Анализ опыта развития банковской инфраструктуры в зарубежных странахВ статье анализируется уровень развития банковской инфраструктуры в развитых странах и пути внедрения зарубежного опыта при развитии инфраструктуры банковской системы Республики Узбекистан.

Анализ опыта развития банковской инфраструктуры в зарубежных странахВ статье анализируется уровень развития банковской инфраструктуры в развитых странах и пути внедрения зарубежного опыта при развитии инфраструктуры банковской системы Республики Узбекистан.

Экономика и инновационные технологии -

Возможности использования маркетинговых методов при внедрении банковских услуг в банковскую систему УзбекистанаВ статье анализируется современное состояние использование маркетинговых методов во внедрение новых банковских услуг в банковской системы Республики Узбекистан и возможности его совершенствование. А также, освещены особенности управление банковских операций и даны характеристики их классификации.

Возможности использования маркетинговых методов при внедрении банковских услуг в банковскую систему УзбекистанаВ статье анализируется современное состояние использование маркетинговых методов во внедрение новых банковских услуг в банковской системы Республики Узбекистан и возможности его совершенствование. А также, освещены особенности управление банковских операций и даны характеристики их классификации.

Экономика и инновационные технологии -

Клиентоориентированная маркетинговая стратегия в коммерческих банках

Клиентоориентированная маркетинговая стратегия в коммерческих банках

Экономика и инновационные технологииБанковская система занимает важное место в развитии национальной экономики и играет важную роль в финансовой поддержке хозяйствующих субъектов и предпринимателей. В статье дано авторское описание клиентоориентированности в банковской практике. Согласно этому определению, клиентоориентированность обеспечивает поддержку на всех уровнях управления банковской системой в рамках особого алгоритма взаимодействия клиента и банка и выполнения его требований. Представлены факторы, относящиеся к банкам, в которых применяется современная концепция клиентоориентированности. В статье также анализируются основные направления привлечения клиентов в банки. Кроме того, показано влияние характеристик банковских услуг на характер банковского маркетинга.

-

Конкуренция в банковской системе Республики Узбекистан и роль инновационных технологий в ее развитииВ статье анализируется современное состояние использования международных банковских принципов управления в обеспечении конкурентоспособности банковской системы Республики Узбекистан и возможности использования маркетинговых исследований при его совершенствовании. Наряду с этим освещены особенности маркетинговых исследований в эффективном управлении деятельностью банков и проведена их классификация.

Конкуренция в банковской системе Республики Узбекистан и роль инновационных технологий в ее развитииВ статье анализируется современное состояние использования международных банковских принципов управления в обеспечении конкурентоспособности банковской системы Республики Узбекистан и возможности использования маркетинговых исследований при его совершенствовании. Наряду с этим освещены особенности маркетинговых исследований в эффективном управлении деятельностью банков и проведена их классификация.

Экономика и инновационные технологии -

Ўзбекистонда самарали банк инфратузилмаси ва кредитлаш жараёнлари истиқболлари

Ўзбекистонда самарали банк инфратузилмаси ва кредитлаш жараёнлари истиқболлари

Экономика и инновационные технологииУшбу мақолада Ўзбекистон Республикасида банк тизими инфратузулмаси, хусусан банк инфратузулмасининг назарий асослари, унинг элементлари, ўзига хос хусусиятлари ва ташкил этиш тартиблари кўриб чиқилган. Шунингдек мамлакатда самарали банк инфратузулмасини

шакллантиришдаги муаммолар таҳлил қилинган ҳамда уларни бартараф этиш бўйича амалий таклифлар берилган. -

БАНКЛАР КАПИТАЛЛАШУВ ДАРАЖАСИНИ ОШИРИШДА БАНК КАПИТАЛИНИНГ ЎРНИЎзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегиясида ―банкларнинг капиталлашув даражаси ва депозит базасини ошириш, уларнинг молиявий барқарорлиги ва ишончлилигини мустаҳкамлаш масаласи устувор вазифалардан бири сифатида белгилаб қўйилган[1]. Мазкур вазифаларни ўз вақтида ва самарали бажариш мақсадида Ўзбекистон Президентининг 2020 йил 12 майдаги «2020 — 2025 йилларга мўлжалланган Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегияси тўғрисида»ги ПФ-5992-сонли №армони билан 2025 йилга қадар банклар устав капиталининг энг кам миқдорини 500 млрд сўмгача босқичма-босқич ошириш белгиланган.

БАНКЛАР КАПИТАЛЛАШУВ ДАРАЖАСИНИ ОШИРИШДА БАНК КАПИТАЛИНИНГ ЎРНИЎзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегиясида ―банкларнинг капиталлашув даражаси ва депозит базасини ошириш, уларнинг молиявий барқарорлиги ва ишончлилигини мустаҳкамлаш масаласи устувор вазифалардан бири сифатида белгилаб қўйилган[1]. Мазкур вазифаларни ўз вақтида ва самарали бажариш мақсадида Ўзбекистон Президентининг 2020 йил 12 майдаги «2020 — 2025 йилларга мўлжалланган Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегияси тўғрисида»ги ПФ-5992-сонли №армони билан 2025 йилга қадар банклар устав капиталининг энг кам миқдорини 500 млрд сўмгача босқичма-босқич ошириш белгиланган.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Некоторые вопросы совершенствования банковского законодательства Республики Узбекистан

Некоторые вопросы совершенствования банковского законодательства Республики Узбекистан

Обзор законодательства УзбекистанаВ данной статье были проанализированы концептуальные вопросы развития банковского законодательства, определены приоритетные направления совершенствования банковской сферы, указаны предложения и рекомендации.

-

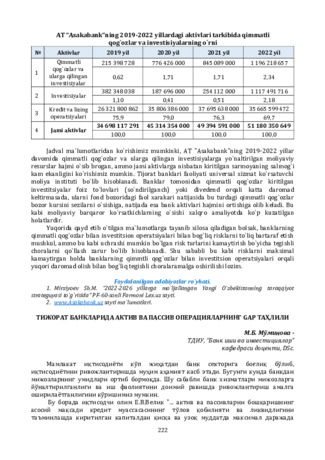

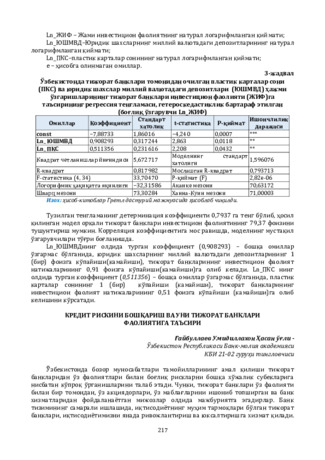

ТИЖОРАТ БАНКЛАРИДА АКТИВ ВА ПАССИВ ОПЕРАЦИЯЛАРНИНГ GAP ТАҲЛИЛИМамлакат иқтисодиёти кўп жиҳатдан банк секторига боғлиқ бўлиб, иқтисодиётини ривожлантиришда муҳим аҳамият касб этади. Бугунги кунда банкдан мижозларнинг умидлари ортиб бормоқда. Шу сабабли банк хизматлари мижозларга йўналтирилганлиги ва иш фаолиятини доимий равишда ривожлантириш амалга оширилаётганлигини кўришимиз мумкин. Бу борада иқтисодчи олим Е.В.Велик "... актив ва пассивларни бошқаришнинг асосий мақсади кредит муассасасининг тўлов қобилияти ва ликвидлигини таъминлашда киритилган капиталдан қисқа ва узоқ муддатда максимал даражада фойда олишдан иборат"

ТИЖОРАТ БАНКЛАРИДА АКТИВ ВА ПАССИВ ОПЕРАЦИЯЛАРНИНГ GAP ТАҲЛИЛИМамлакат иқтисодиёти кўп жиҳатдан банк секторига боғлиқ бўлиб, иқтисодиётини ривожлантиришда муҳим аҳамият касб этади. Бугунги кунда банкдан мижозларнинг умидлари ортиб бормоқда. Шу сабабли банк хизматлари мижозларга йўналтирилганлиги ва иш фаолиятини доимий равишда ривожлантириш амалга оширилаётганлигини кўришимиз мумкин. Бу борада иқтисодчи олим Е.В.Велик "... актив ва пассивларни бошқаришнинг асосий мақсади кредит муассасасининг тўлов қобилияти ва ликвидлигини таъминлашда киритилган капиталдан қисқа ва узоқ муддатда максимал даражада фойда олишдан иборат"

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

КРЕДИТ РИСКИНИ БОШҚАРИШ ВА УНИ ТИЖОРАТ БАНКЛАРИ ФАОЛИЯТИГА ТАЪСИРИЎзбекистонда бозор муносабатлари тамойилларининг амал қилиши тижорат банкларидан ўз фаолиятлари билан боғлиқ рискларни бошқа хўжалик субекларига нисбатан кўпроқ ўрганишларини талаб этади. Чунки, тижорат банклари ўз фаолияти билан бир томондан, ўз акциядорлари, ўз маблағларини ишониб топширган ва банк хизматларидан фойдаланаётган мижозлар олдида мажбуриятга эгадирлар. Банк тизимининг самарали ишлашида, иқтисодиётнинг муҳим тармоқлари бўлган тижорат банклари, иқтисодиётимизни янада ривожлантириш ва юксалтиришга хизмат қилади.

КРЕДИТ РИСКИНИ БОШҚАРИШ ВА УНИ ТИЖОРАТ БАНКЛАРИ ФАОЛИЯТИГА ТАЪСИРИЎзбекистонда бозор муносабатлари тамойилларининг амал қилиши тижорат банкларидан ўз фаолиятлари билан боғлиқ рискларни бошқа хўжалик субекларига нисбатан кўпроқ ўрганишларини талаб этади. Чунки, тижорат банклари ўз фаолияти билан бир томондан, ўз акциядорлари, ўз маблағларини ишониб топширган ва банк хизматларидан фойдаланаётган мижозлар олдида мажбуриятга эгадирлар. Банк тизимининг самарали ишлашида, иқтисодиётнинг муҳим тармоқлари бўлган тижорат банклари, иқтисодиётимизни янада ривожлантириш ва юксалтиришга хизмат қилади.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

ТИЖОРАТ БАНКЛАРИ ОРҚАЛИ ҚИШЛОҚ ХЎЖАЛИГИ КОРХОНАЛАРИНИ РИВОЖЛАНТИРИШ МЕХАНИЗМЛАРИБугунги кунда жаҳонда рақамли иқтисодиёт ривожи даврида банк хизмат турларини замоновий технологияларни қўллаш орқали кўрсатишни тадқиқ қилиш каби масалаларга эътибор кучайиб бормоқда. Бу соҳада банк хизмат турларини самарали бошқаришнинг замонавий интеграллашган ахборот тизимларини жорий этиш, тизим маълумотларининг шаффофлиги ва ҳимояланишини таъминлаш, рақамли технологияларини қўллаш ҳамда ахборот тизимларининг ўзаро ахборот интеграциясини самарали равишда амалга ошириш методикасини такомиллаштириш масалалари асосий тенденциялардан ҳисобланади.

ТИЖОРАТ БАНКЛАРИ ОРҚАЛИ ҚИШЛОҚ ХЎЖАЛИГИ КОРХОНАЛАРИНИ РИВОЖЛАНТИРИШ МЕХАНИЗМЛАРИБугунги кунда жаҳонда рақамли иқтисодиёт ривожи даврида банк хизмат турларини замоновий технологияларни қўллаш орқали кўрсатишни тадқиқ қилиш каби масалаларга эътибор кучайиб бормоқда. Бу соҳада банк хизмат турларини самарали бошқаришнинг замонавий интеграллашган ахборот тизимларини жорий этиш, тизим маълумотларининг шаффофлиги ва ҳимояланишини таъминлаш, рақамли технологияларини қўллаш ҳамда ахборот тизимларининг ўзаро ахборот интеграциясини самарали равишда амалга ошириш методикасини такомиллаштириш масалалари асосий тенденциялардан ҳисобланади.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

ЎЗБЕКИСТОНДА БАНКЛАРНИ ТРАНСФОРМАЦИЯЛАШ ЖАРАЁНИДА РАҚАМЛИ БАНК ХИЗМАТЛАРИНИ ЖОРИЙ ЭТИШ ИСТИҚБОЛЛАРИҲозирги вақтда рақамли иқтисодиёт ва у билан боғлиқ бир қатор самарали технологиялар, шу жумладан, электрон тижорат ва электрон бизнес бизнинг ҳаётимизга жадал кириб бормоқда. Худди шу тарзда давлат ва жамият тараққиётини янада жадаллаштириш мақсадида республика раҳбарияти томонидан қатор муҳим ислоҳотлар амалга оширилди. Хусусан, Ўзбекистон Республикаси Президентининг «Рақамли Ўзбекистон-2030» Стратегиясини тасдиқлаш тўғрисидаги Фармони ҳамда уни самарали амалга оширишга қаратилган чора-тадбирлар қабул қилинди. Мамлакатимизда рақамли иқтисо- диётни фаол ривожлантириш, хусусан, замонавий ахборот-коммуни- кация технологияларини, шу жумладан, банк соҳасида кенг жорий этиш бўйича комплекс чора-тадбирлар амалга оширилмоқда.

ЎЗБЕКИСТОНДА БАНКЛАРНИ ТРАНСФОРМАЦИЯЛАШ ЖАРАЁНИДА РАҚАМЛИ БАНК ХИЗМАТЛАРИНИ ЖОРИЙ ЭТИШ ИСТИҚБОЛЛАРИҲозирги вақтда рақамли иқтисодиёт ва у билан боғлиқ бир қатор самарали технологиялар, шу жумладан, электрон тижорат ва электрон бизнес бизнинг ҳаётимизга жадал кириб бормоқда. Худди шу тарзда давлат ва жамият тараққиётини янада жадаллаштириш мақсадида республика раҳбарияти томонидан қатор муҳим ислоҳотлар амалга оширилди. Хусусан, Ўзбекистон Республикаси Президентининг «Рақамли Ўзбекистон-2030» Стратегиясини тасдиқлаш тўғрисидаги Фармони ҳамда уни самарали амалга оширишга қаратилган чора-тадбирлар қабул қилинди. Мамлакатимизда рақамли иқтисо- диётни фаол ривожлантириш, хусусан, замонавий ахборот-коммуни- кация технологияларини, шу жумладан, банк соҳасида кенг жорий этиш бўйича комплекс чора-тадбирлар амалга оширилмоқда.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Обеспечение ликвидности и устойчивости банковской системы – важный фактор экономического развитияВ статье рассмотрены современное состояние использование методами обеспечение стабильности банковской системы Республики Узбекистан и возможности его совершенствование. А также, освещены особенности управление банковской ликвидности и стабильности и разработаны теоретическо-практические предложения по их дальнейшего совершенствованию.

Обеспечение ликвидности и устойчивости банковской системы – важный фактор экономического развитияВ статье рассмотрены современное состояние использование методами обеспечение стабильности банковской системы Республики Узбекистан и возможности его совершенствование. А также, освещены особенности управление банковской ликвидности и стабильности и разработаны теоретическо-практические предложения по их дальнейшего совершенствованию.

Экономика и инновационные технологии -

Социо-прагматическая классификация терминосис-темы банковской сферыВ статье представленасоцио-прагматическая классификация терминосистемы банковской сферыВеликобритании и Узбекистана, определяются как наличие словесного инвентаря, так и возможность органи-зациитерминологических единиц. Настоящий подход позволяет выделить основные классы терминоединиц по признакам индивидуального термино-образования, частоты использования, сферы употребления, исторических особенностей и структуры отрасли

Социо-прагматическая классификация терминосис-темы банковской сферыВ статье представленасоцио-прагматическая классификация терминосистемы банковской сферыВеликобритании и Узбекистана, определяются как наличие словесного инвентаря, так и возможность органи-зациитерминологических единиц. Настоящий подход позволяет выделить основные классы терминоединиц по признакам индивидуального термино-образования, частоты использования, сферы употребления, исторических особенностей и структуры отрасли

Иностранная филология: язык, литература, образование -

ИҚТИСОДИЁТНИ РАҚАМЛАШТИРИШ ШАРОИТЛАРИДА КИЧИК БИЗНЕС СУБЪЕКТЛАРИГА БАНК ХИЗМАТЛАРИ ДОИРАСИНИ КЕНГАЙТИРИШАхборот асри дея эътироф этилаётган замонавий шароитларда рақамли иқтисодиётни ривожлантириш тобора объектив аҳамият касб этиб бормоқда. Иқтисодий ривожланишнинг ҳозирги босқичида аҳоли ва тадбиркорлик субъектларига хизмат кўрсатувчи бозор инфратузилмаси субъектлари фаолиятини янада такомиллаштириш мақсадга мувофиқдир. Банклар бозор ва ишлаб чиқарувчилар талаби билан чамбарчас боғлиқ ҳолда фаолият олиб бориб, молия тизимининг ажралмас қисми ҳисобланади. Бугунги кунда жаҳон амалиётида иқтисодиётнинг “рақамлашуви” шароитида тижорат банклари фаолиятини ривожлантириш, замонавий банк хизматлари кўрсатишни такомиллаштириш заруратга айланиб улгурди.

ИҚТИСОДИЁТНИ РАҚАМЛАШТИРИШ ШАРОИТЛАРИДА КИЧИК БИЗНЕС СУБЪЕКТЛАРИГА БАНК ХИЗМАТЛАРИ ДОИРАСИНИ КЕНГАЙТИРИШАхборот асри дея эътироф этилаётган замонавий шароитларда рақамли иқтисодиётни ривожлантириш тобора объектив аҳамият касб этиб бормоқда. Иқтисодий ривожланишнинг ҳозирги босқичида аҳоли ва тадбиркорлик субъектларига хизмат кўрсатувчи бозор инфратузилмаси субъектлари фаолиятини янада такомиллаштириш мақсадга мувофиқдир. Банклар бозор ва ишлаб чиқарувчилар талаби билан чамбарчас боғлиқ ҳолда фаолият олиб бориб, молия тизимининг ажралмас қисми ҳисобланади. Бугунги кунда жаҳон амалиётида иқтисодиётнинг “рақамлашуви” шароитида тижорат банклари фаолиятини ривожлантириш, замонавий банк хизматлари кўрсатишни такомиллаштириш заруратга айланиб улгурди.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка